40歲的你,工作與收入應該都穩定了,

也許你認為未來還相當遙遠,

事實上,明天馬上就會到來,

你不能再把一些需要做出正確決定的財務抉擇視而不見,

不做任何處理。

以下是幾項,是你在40歲時在財務上應該避免的錯誤:

1. 沒有一個長期 實務運作 的退休規劃

對你來說,40歲準備退休規劃還太早嗎?

還是你已經在做了,現在都有按照計劃在進行?

或是你的準備進度超前?

一般人都知道該做退休規劃,

但是多數人 可能都沒有針對這個,

好好靜下心來 理清楚頭緒。

譬如,你可能會用 現在的生活水準,

去判斷退休後,該需要多少的退休生活費,

有些人也許會想:

我清心寡欲、欲望也不多,

現在每個月 用 3 萬生活費,

退休後省吃儉用 打個折應該 2 萬就夠用了。

退休金準備 其實比你想像的還要多

這是一般人 在做退休規劃時 有的盲點,

事實上,除了退休生活費之外,

還有很多因素 是必須加以考慮的,

當老年退休後,生活費支出 只是其中一個項目,

老年人的 醫療與看護費用 也是一大筆開銷,

據統計,老年人的醫療費用 每年是 8~10 萬,

是全民平均的 3 倍。

在台灣,因為 安養機構嚴重不足,

有60%的人 是靠家人的自行協助,

但是看護費用 一年平均要30萬。

所以做退休準備時,

要思考的問題還蠻多的,

除了生活費是否足夠

在退休後,可以應付20年的生活費以外(65歲退休,平均餘命20年),

醫療及看護費用 也是該一起考慮的重要因素。

重要的是,你開始做退休規劃了嗎?

如果你覺得退休距離還很遙遠,

還不急著做準備的話,

你將會發現 1、20 年的時間很快就過去了,

而你將面對一個 沒有準備的 退休生活。

你也將損失一個機會 是讓你的錢,

由於 很規律定期的 在做投資,

它可以藉由 時間複利 的效果,

讓它有時間去逐漸累積出 你想要的退休金準備,

你也將失去時間 帶給你的紅利效果,

在若干年後,當你要開始做準備時,

你將要 付出更高的成本,可能還 不能達成 同樣的效果。

2. 一直把投資資產 過度集中 在風險性高 的資產上

如果你是20、30歲,

你可能把投資的資產配置 在高風險的投資標的上,

但是到了40歲,

可能你的 投資資產 已經累積了一筆相當的金額了,

你可以跟你的財務顧問討論,

如何去建立一個長期的投資策略,

把 高風險性的 資產轉移到 可以長期投資的標的上。

除非你的工作 就是跟投資有關的,

平常留意財經資訊、管理自己的投資資產

不用額外花太多時間,

否則大可不必 把太多時間 花在投資上面。

一個長期穩定的投資策略 是注重長期的投資績效,

不需要每天盯著投資標的 的淨值變化,

而讓自己心情隨之有起伏。

你應該 改變以往 的投資方式,

把主動式的投資 改為被動式的投資,

ETF指數化基金 是一個可以考慮的投資方式。

當你做好資產配置安排好後,

不管是在 風險分散及報酬累積上 都會有穩健的績效。

數據統計說台灣人 平均一個投資的持有時間 是6個月,

這中間 由於投資標的 的進出頻繁、多付出的交易成本,

以及損失的投資標的 成長獲利機會、都是對你的資產的累積相當不利的。

一方面是 你已經累積了相當的金額了,

如果都還是 把雞蛋放在同一個籃子裡

(風險沒有分散、相關係數太高),

當有風吹草動時,例如,2008年的金融風暴,

你的整體資產 可能將損失一大半。

另外一個因素是,

你已經不像20、30歲的人 一樣有本錢可承擔損失

(年紀輕可以承擔較高風險、有更長的可工作時間等),

因此你的投資方式 要相對的比較保守一些。

3. 沒有隨著收入 增加調整退休投資金額

當你 40 歲工作穩定,收入也比以前多了,

你應該 增加你平常 在退休規劃投資帳戶 所投入的金額,

要知道:投資能夠發揮最大效果的時候,

是當你已經累積了 相當多的投資本金 的時候,

這時的 資產增長速度是最快的,

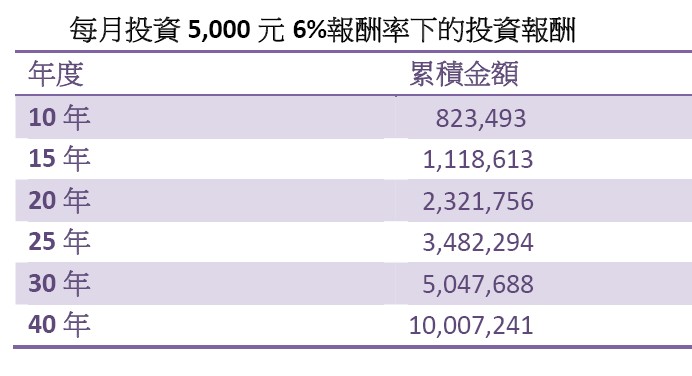

你可以看到以下的例子:

每個月投資 5,000元,在6%投資報酬率下,

要 10 年時間才累積到 82 萬元,

但是到 20 年時,金額已經是 近3倍金額 的232萬,

而當 40 年時,金額已經是20年時的近5倍了,

這都是因為投資本金 增加、母數的基礎 已經變大了,

因此投資增長 的速度變快了,

因此 當你收入增加 後,

你應該 相對的提撥更多錢 到你的退休投資帳戶去,

讓你的財務目標可以提早達成。

4. 欠下太多 信用卡卡債 未清理

如果你有一大筆卡債,

不要再想「你總有一天會把卡債清償掉」,

未來你何時 把它還掉是一個未知數,

但是信用卡卡債 每個月卻會要你 付上超高的利息。

你應該考慮 利用利息較低 的信用貸款 來把卡債清償掉,

或是在現有的房貸上 增貸一筆金額 來償付卡債,

千萬不要 借另外一張卡的卡債 來還原本這張 信用卡的卡債。

所謂的 債務整合 只是銀行為了 吸引你做信用卡貸款的幌子,

如果 你真的照做了、借A卡的錢去還B卡的卡債,

你會發現你的卡債 永遠沒有還完的一天。

你應該擬好一個計劃,

至少在退休前 把這些債務清償完,

不要在退休後 還要去負擔這些債務 影響到退休生活。

另外你也應該 把手頭上的信用卡 做個整理,

除非工作上出國出差旅遊 有特別需要,

否則手頭上 應該維持 2 張信用卡 就夠用了,

太多信用卡在帳單管理上 是一個麻煩,

無形中 也會鼓勵增加消費,對你的財務管理 是沒有好處的。

儘量把消費集中在一張卡上,消費支出帳單一清二楚,

管理上比較方便,也可以 做有效的支出管理。

5. 房子在退休後將還是一項負債資產

看一下你的 房貸貸款額度 與貸款的時間 是多長?

你會在退休後 還需要繼續繳房子的貸款嗎?

如果扣除貸款的額度,

對於你的房子 你實際擁有的產權比例 是多少?

如果退休後 還需要繳房子的貸款,

對退休後 的生活費支出規劃 是相當不利的。

6. 沒有準備緊急預備金

也許以往 突然發生需要一筆重大支出的狀況 你都能應付過去,

因此 你沒有為自己準備一筆 3~6 個月每月支出 的緊急預備金,

現在該是你做這樣準備的時候了,

這筆緊急預備金 應該是獨立存放的,

你不應該把它拿來做旅遊、修車修理費等等 用途,

它就是 預備著來 應付緊急 突發狀況的。

7. 沒有買足夠與合適的保險

是時候 該把你的保單 拿出來檢視一番,

看看 你是否買了足夠 你需要的保障額度、

你的年度保費支出 跟你的保障額度與項目 是合理的嗎?

如果有疑慮 可以請財務顧問為你做建議,

如果需要增加的保障 應該要趁早購買,

因為很多保單保險公司 都會需要詢問你的健康狀況,

如果身體已經有疾病,可能就無法購買了,

因此要趁健康時把自己需要的保險做好規劃。

安排退休,你開始行動了嗎?

善用理財,規劃你的幸福人生!

會投資但沒有正確的理財觀念,一切都是徒勞無功!

投資與理財 需要有適當的計畫,未必等到 有成就 才開始討論

或 缺錢 或 賺錢 才開始關心

歡迎需要更客觀理財建議,以及需要協助與人生規劃的朋友

前來簡單了解,透過理財規劃 幫助你的人生 更幸福完整!

關於作者:廖義榮

經歷:

- 今周刊部落格達人觀點CFP宅急便專欄作者

- 東吳大學、台北科技大學投資理財規劃相關課程講師

專長:

- 個人/家庭財務規劃諮詢

- 企業員工理財教育、財務規劃諮詢

- 財務顧問(Financial Planner)執業技能實務專業培訓

from : http://www.cmoney.tw/notes/note-detail.aspx?nid=26878 CMONEY 投資網誌

中央社 – 2015年3月29日 上午9:22

中央社 – 2015年3月29日 上午9:22